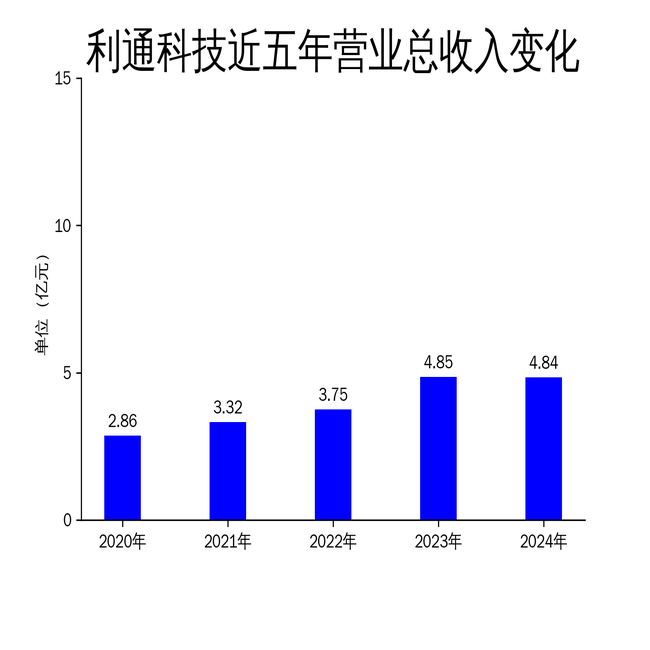

4月15日,利通科技发布2024年年报,报告期内公司实现营业总收入4.84亿元,同比减少0.32%;归属净利润1.07亿元,同比下降19.82%;扣非净利润1.01亿元,同比下降21.31%。尽管公司在研发和市场开拓方面投入较大,但业绩表现仍显疲软,净利润下滑幅度较大,显示出公司在市场竞争中面临的压力。

营收微降,净利润大幅下滑

2024年,利通科技的营业总收入为4.84亿元,同比减少0.32%,虽然降幅不大,但这是公司近年来首次出现营收下滑。更为严峻的是,归属净利润同比下降19.82%,扣非净利润同比下降21.31%,显示出公司在盈利能力上的显著退步。与2023年相比,2024年的净利润下滑幅度较大,2023年公司净利润同比增长60.78%,而2024年则出现了近20%的下滑。

从历史数据来看,利通科技的业绩波动较大。2022年公司净利润同比增长175.92%,2023年继续保持高速增长,但2024年却出现了大幅下滑。这种波动性反映出公司在市场竞争中的不稳定性,尤其是在面对复杂国际环境和严峻市场挑战时,公司的抗风险能力有待提升。

研发投入加大,市场开拓成效待显

尽管业绩表现不佳,利通科技在研发和市场开拓方面的投入并未减少。报告期内,公司建立了“一院四所”的超高压流体创新应用研究院,汇聚了行业内经验丰富的科研人才,配备了国际先进水平的实验设备和中试产线。这一举措旨在提升公司在流体技术、高分子材料及超高压装备等领域的研发能力,为未来的技术创新奠定基础。

在市场开拓方面,公司通过参加国内外展会、国际电商推广等方式,积极拓展市场渠道。报告期内,公司共参加了15场国内外展会,与众多潜在客户建立了联系。此外,公司还深化了与国内外主机厂配套客户的合作关系,进一步稳固了市场地位。然而,尽管市场开拓力度加大,但营收和净利润的下滑表明,这些举措尚未在短期内转化为实际的业绩增长。

流体业务仍是核心,装备及服务业务稳步推进

流体业务板块依然是利通科技的主要收入来源,报告期内,公司完成了43种核电软管的试制,性能测试符合相关要求,并稳步推进核电软管国产化研制项目的验收。此外,公司的高端产品如超级大力神软管和超高压树脂软管,凭借其卓越的性能优势,得到了石油、化工、机械等众多行业客户的青睐。

在装备及服务业务模块,公司稳步推进超高压装备产业化项目,首台300L超高压灭菌机于2024年12月底成功下线,标志着公司在该领域技术实力的提升。市政地下管网清淤、打堵的综合治理服务业务也在稳步推进,为城市基础设施的维护与升级提供了有力保障。然而,尽管装备及服务业务有所进展,但其对公司整体业绩的贡献仍然有限,未来需要进一步加大市场开拓力度,提升业务规模。

总体来看,利通科技在2024年面临了较大的市场挑战,尽管公司在研发和市场开拓方面投入较大,但业绩表现仍显疲软。未来,公司需要在提升技术创新能力的同时,进一步优化市场策略,提升盈利能力,以应对日益激烈的市场竞争。返回搜狐,查看更多